La rebaja de calificación por parte de S&P: causas y consecuencias

La mala noticia no es la rebaja en la calificación de la deuda, es el deterioro en las finanzas públicas y las dificultades para superarlo. Opinión.Profesor de Administración

Publicado originalmente en: Francisco Azuero: economía y política pública

La mala noticia no es la rebaja en la calificación de la deuda, es el deterioro en las finanzas públicas, y las dificultades institucionales para superarlo.

«El primer mensajero que dio la noticia sobre la llegada de Lúculo estuvo tan lejos de complacer a Tigranes que éste le cortó la cabeza por sus sufrimientos; y sin ningún hombre atreverse a llevar más información, y sin ninguna inteligencia del todo, Tigranes se sentó mientras la guerra crecía a su alrededor, dando oído sólo a aquellos que lo halagaran”. Plutarco, vida de Lúculo en “Vidas Paralelas”

El miércoles 19 de mayo, S&P, una de las tres grandes calificadoras mundiales anunció al mundo que había rebajado la calificación de la deuda emitida por el gobierno colombiano de BBB- a BB+. Ha habido diversas reacciones que han considerado injusta esa decisión, e inclusive han acusado a esa firma de ser insensible frente a la situación difícil que está viviendo el país como consecuencia de la pandemia. También hay quienes han considerado que ello es simplemente una decisión política. Esa reacción es equivalente a la Tigranes en el epígrafe de esta nota. Se quiere culpar al mensajero en lugar de centrar la atención en lo que produjo esa situación: el deterioro en las finanzas públicas colombianas, en particular las del gobierno central.

Es indudable que se ha agudizado este deterioro como consecuencia de la pandemia. De un déficit fiscal (diferencia entre los ingresos corrientes y los gastos totales) del 2,2 % en el 2019, se pasó a uno del 7,7 % en el 2020 y está proyectado uno del 8,6 % en el 2021. Como consecuencia la relación deuda/PIB ha pasado de 50,3 % del PIB a finales de 2019 a 64,8 % en el 2020, y el mismo gobierno ha proyectado un 65,4 % a finales del 2021.

Es claro que el deterioro en los balances gubernamentales es un fenómeno mundial. Lo que varía en primer lugar es la capacidad de los diferentes países de asimilar el crecimiento en la deuda, así como las medidas que tomen para hacerles frente. En el primer caso, valga la pena señalar que no es lo mismo que un país se endeude en su propia moneda, y que esta sea aceptada como medio de pago en transacciones internacionales (como es el caso de Estados Unidos, Japón y los países de la Unión Europea) que endeudarse en una moneda extranjera, cuyo servicio se tiene que pagar mediante la compra de esas divisas en el mercado nacional. En este último caso, la capacidad de pago estará ligada a la abundancia, o escasez de esas divisas.

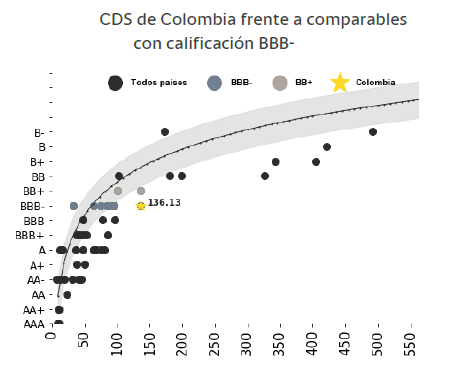

El mercado internacional de títulos del gobierno colombiano ya había tenido en cuenta ese deterioro. El gráfico 1, muestra cómo el precio de los CDS (Credit Default Swaps), derivados de crédito con los cuales los poseedores de bonos colombianos buscan protegerse frente al riesgo de no pago no correspondía a un país con una calificación BBB-.

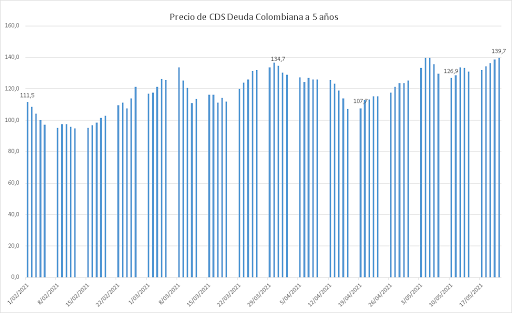

Como lo muestra el gráfico 2, ese incremento en los precios de los CDS se había presentado desde Enero, es decir, se había anticipado de alguna manera esa rebaja en la calificación. El anuncio del gobierno de presentar la reforma tributaria bajó el precio a mediados de abril, pero hacia finales de mes, con el anuncio de las movilizaciones contra ella esa situación se revirtió . A partir del miércoles 19, día del anuncio de S&P, se presentó otra ligera alza.

Recordemos brevemente lo que hace una calificadora. Trata de medir la probabilidad de no pago de la deuda de un emisor. Para ello, estas entidades miran diversos aspectos que pueden incidir en esa probabilidad. En el caso de S&P, esos criterios se puede encontrar aquí. Nos atrevemos a señalar que los aspectos que incidieron en la decisión de esa calificadora son los siguientes:

Deterioro en la situación fiscal. Ya explicada.

Aspectos institucionales. S&P señala que lo que se mira en esta categoría es la manera en que las instituciones públicas y los responsables de la política pueden incidir en los aspectos fundamentales, generando unas finanzas públicas estables. Los responsable de la política fiscal en Colombia son fundamentalmente el Ministerio de Hacienda y el Congreso de la República. El retiro de la reforma de su escenario natural de discusión y de aprobación es el Congreso, sin que se vislumbre hasta el momento ni el contenido de la reforma alternativa ni el escenario de discusión (¿va a ser el nuevo proyecto de reforma negociado con el comité del paro?, ello nos parecería absurdo, además de profundamente anti-democrático).Consecuencias

Es necesario analizar los posible efectos de esta situación en los movimiento de capitales dirigidos hacia Colombia. Recordemos que el año pasado tuvimos un déficit en la cuenta corriente de la balanza de pagos del 3,3 % del PIB, cifra relativamente moderada. Ese déficit es necesario financiarlo con capitales extranjeros que llegan al país. El 63 % de ese déficit fue financiado con Inversión Extranjera Directa, aquella que implica un compromiso de largo plazo, a través de la constitución. ampliación o compra de una empresa nacional. Tampoco es de esperarse que disminuya el crédito de los bancos de desarrollo (Banco Mundial, Banco Interamericano de Desarrollo, CAF), por el contrario, una acción lógica del gobierno colombiano debe ser el de incrementar los desembolsos provenientes de estas fuentes.

La inversión normalmente más volátil es la llamada inversión de cartera, aquella que está representada en acciones o títulos de deuda fácilmente negociables. Esta inversión representó el año pasado un 15 % del déficit en cuenta corriente. Este tipo de flujos de capital se puede afectar, en especial por la acción de los llamados inversionistas institucionales, tales como los fondos de pensiones extranjeros, muchos de los cuales tienen prohibido tener posiciones activas en títulos que no estén clasificados como de inversión.

Pero el país podrá seguir contando con los capitales “especulativos” (por ello estamos en esa categoría de inversión). Se trata de aquello inversionistas que están dispuestos a asumir niveles moderados de riesgo (recordemos que la calificación BB+ sigue implicando una baja probabilidad de no pago). Frente a las bajas (o incluso negativas) tasas de interés que hoy se presentan en los países desarrollados, estos inversionistas podrán estar dispuestos a incluir los bonos colombianos en su portafolio. De todas maneras , la tasa de interés que pague el gobierno colombiano y otros emisores públicos y privados del país, aumentarán para las nuevas emisiones.

El deterioro de las finanzas públicas, del cual, insistamos, la rebaja en la calificación es solo un síntoma, puede incrementar las tasas de interés a las cuales el gobierno colombiano puede contratar nueva deuda. Ello aumentará el déficit fiscal (los intereses hacen parte del gasto). Por otra parte, las proyecciones del gobierno en la sustentación de motivos del proyecto de reforma señalaba que el superávit primario anual (diferencia entre ingresos corrientes y gastos sin intereses) necesario para reducir el valor de la deuda al 59,2 % al final de esta década sería del 1,5 % del PIB. Frente a un déficit primario del 3,4 % del PIB con el cual se cerrará el 2021, el ajuste necesario, sumando lo que se haga en ingresos como en gastos, será del 4,9 % del PIB.

Hacia adelante, el país no tiene alternativa distinta a la de adelantar una reforma estructural en sus finanzas públicas, que incluye, obviamente, mayores impuestos, menores gastos, y reformas institucionales en la gestión pública. Tarea difícil, pero no imposible.